一個敢開一個敢坐?滬一6歲男孩偷偷帶7歲姐姐兜風

氓翻譯成現代文(氓翻譯成現代文800字)

高端私人定製,上海高端私人工作室-無需入會「見人付款」

濟南房產抵押(北京房產抵押)

金陵十三釵》女主角曝光 李欣汝陳乾奕周夢喬照片搶先看

導讀

嘉賓介紹:李嘯塵,國投期貨研究院黑色金屬高級分析師,英國拉夫堡大學畢業,碩士學位,擁有金融和政治學習背景。畢業後就職於國投期貨有限公司至今。擅長從基本麵和政策麵著手,對鐵合金期貨現貨進行客觀且有深度的剖析,深耕產業,致力於為現貨企業提供優質的差別化服務。

核心觀點:總的來說,短期維持偏空的判斷,價格的主要矛盾是回歸到矽錳的自身供需,短期建議關注反彈後的機會。

正文

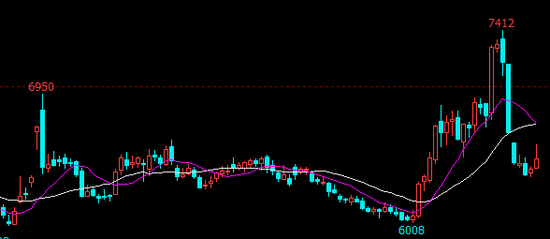

2505合約日線

1、看漲邏輯

從2024年11月中旬到2025年1月24日,我國的錳礦港口庫存從653.6萬噸下降了260.2萬噸到393.4萬噸,處於5年來的最低水平,這也是引發價格不斷攀升的根本性驅動力。

並且在春節後的三個交易日裏,錳礦港口現貨成交價格持續抬升。加蓬的高品氧化礦成交價從節前的48元每噸度上漲最高至55元每噸度。

春節前後矽錳冶煉利潤有所改善,支持矽錳廠維持目前的生產水平。

春節期間,錳礦港口庫存累庫39.6萬噸,對比曆史數據是比較正常的,不過值得關注的是加蓬和澳大利亞的高品氧化錳礦依舊維持去庫。

前期經曆過南32事件後,整體上我國錳礦庫存沒有持續下降,反而是累庫的。所以能確定錳礦市場不存在供應缺口,僅僅是短期國外礦山對我們的發運集中性的減量,而不是造成實質性缺口。

從南32官網最新消息來看,2025年二季度會逐漸增加對外錳礦的發運量,後期會有提前報盤值得關注,屆時錳礦庫存的下跌趨勢大概率就結束了。

目前需要重點關注其他的主流礦山對我國的發運量,重點關注康密勞,也是持續兩個月對我國減量發運。2月份遠期的報盤量大概10萬噸,3月份遠期報盤量大概20—25萬噸,環比有增量說明特別利多的因素消失了,隻是相對利多。

從報盤量能預期到錳礦的階段性供應缺口仍然存在,到下月初之前,庫存大概率還是維持去化。

2、利空因素

矽錳自身的庫存水平仍然比較高,價格以需求的擾動為主。

24年三四月份矽錳的產量比較低,非常有利於庫存去化,但是一方麵額外需求擾動,另一方麵南32的不可抗力事件,價格拉起來後,工廠開足馬力生產,導致矽錳市場庫存去化僅僅維持兩個月。

近日最新數據顯示,矽錳場內庫存和倉單庫存稍微下降,但是對價格的拖累情緒沒有增強,但是絕對庫存水平高,對價格構成一定利空拖累。

從鋼廠需求來看,我們需要重點關注鐵水流向建材得積極性,要關注螺紋後期去庫情況。因為在常見鋼種中,對於矽錳的單耗是最高的。

市場有額外需求擾動後,螺紋的產量水平對矽錳的影響有所下降。比如從2023年4月份開始,螺紋的產量和矽錳生產節奏出現明顯偏差,矽錳產量顯得更為過剩。

在需求整體欠佳的背景下,矽錳供應端大概率會下調產量,以維持現在比較好的利潤狀態。

3,合約影響

錳礦價格上行對2502的影響較小,因為前期的矽錳廠冶煉成本比較低,02合約麵臨交割,應該不會掀起太大波瀾。

03合約處於窘境,一方麵冶煉成本逐漸抬升,但是錳礦的矛盾沒有解決,又匹配了特別低的盤麵價格,現貨成交價也相對比較低。03合約倉單水平比較高,給價格帶來了不小的拖累。

總的來說,短期維持偏空的判斷,價格的主要矛盾是回歸到矽錳的自身供需,短期建議關注反彈後的機會。

手机:18900000000 电话:010-12340000

邮件:123456@xx.com